FIRE(アーリーリタイア、早期退職)はゴールではなく、自由に生きるためのスタートラインです。FIREは敷居が高く、ぶっちゃけ一般人には無理です。なるべく若いうちに正しい行動することが求められます。FIREするという強い意志と貯蓄率を上げるための行動が必要です。

そこで本記事では、最短でFIREする正しい方法をまとめました。

FIREの定義

まずは、FIREの定義について解説します。FIREとは、Financial Independence, Retire Earlyの略です。日本語訳で「経済的自立と早期リタイア」です。要はお金を貯めて仕事を辞めようってことです。株式の配当所得や不動産所得などの資産所得が生活費を上回ると、仕事しなくても生きていける状態になります。この状態がFIREしているということになります。

サイドFIREとは

サイドFIREという言葉もあります。いわゆるセミリタイアのことです。FIRE、完全に仕事をやめることができるようにするためには莫大な資産が必要です。達成するための敷居はかなり高いものとなっています。

そこでサイドFIREという考えが生まれました。一週間の半分を働いて、半分を自分やりたいことをやって生きる方法です。サイドFIREのメリットは2つあります。

1つ目のメリットは、必要となる資産が少なく済むことです。サイドFIREするのに必要な資産は、FIREの半分になります。2つ目のメリットは、ほどよい労働は健康にいいと言われています。社会とのつながりを維持できるからです。

このようにサイドFIREにはメリットがあります。

FIREするべき理由

FIREは目指すべき理由について説明します。一言でいうと「幸せになるため」です。幸せになるためには自分の時間を確保し、嫌なことはしないということが必要です。

具体的には、給料の多い少ないで仕事を決めるのはやめます。一般的には、みんなが嫌がる仕事は給料が高く、やりがいのある仕事ほど給料が低いと感じています。

例えば、やりがいのある学校の先生や保育の仕事は給料がかなり低く抑えられています。他にはアニメーターや小説家なども儲かりません。こういったやりがいのある仕事をしながら幸せに生きていくためには、まずは資産収入を作る必要があります。

高収入な仕事で資産を作ってから、やりがいのある低賃金な仕事をするようにしましょう。こういうルートをたどると貧困層になることはないからです。また、いつでも仕事をやめていいという選択肢があると精神的にものすごく楽になります。人間関係がダメになった瞬間退職することが可能だからです。

大切なのはお金ではなくて、時間です。お金を稼ぐことは、あくまでも選択肢を増やすための手段でしかありません。楽しい時間を過ごす選択肢が選べるようになると、「幸せ」になれます。

FIREは人生のゴールではなく、人生を楽しむためのスタートラインと言われています。正直スタートラインのハードルは高いなって思ってます。

最短でFIREする方法

最短でFIREする方法について解説します。

FIRE、リタイアするまでにかかる期間は貯蓄率で決まります。収入は関係ないと言われています。

しかし、生活費が月10万円の場合、手取りが20万円の人と40万円では当然ながら収入が高い人が有利になります。現実問題として、収入を増やすことはFIREするために必要ということです。

貯蓄率を上げるという面では、節約して支出を減らすことも有効な方法となっています。しかしながら、満足の行く生活レベルを維持することが条件となるため限界があります。なるべく生活費を抑えながら、転職なり副業なりで収入を増やしていくことがFIREへの近道になっています。

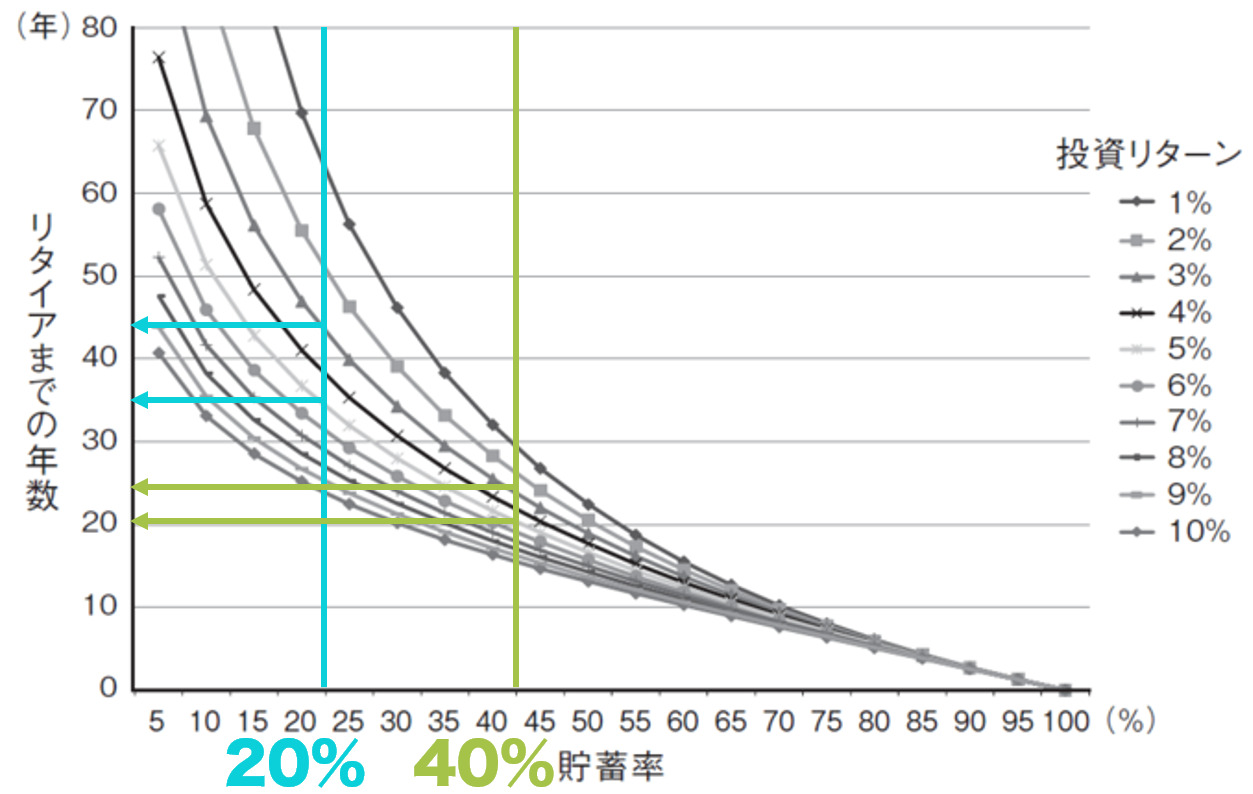

貯蓄率とリタイアまでの年数

貯蓄率とリタイアまでの年数

https://diamond.jp/articles/-/236816

こちらは貯蓄率とリタイアまでの年数を示したグラフです。リタイアまでの年数に「収入」という言葉は出てきません。先程も説明しましたが、収入がが高いほど貯蓄率を上げやすいのも事実です。

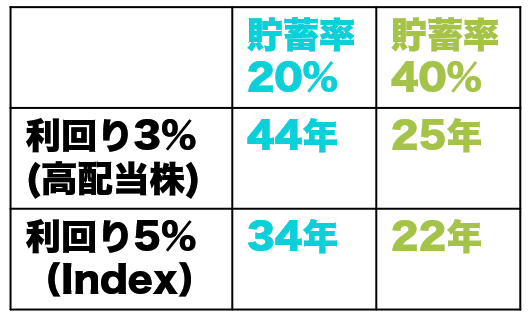

それでは高配当株投資をやったと想定して利回り3%、米国株投資をやったとして利回り5%でリタイアまでの年数を計算しました。

一般的な貯蓄率の20%では、利回り3%で約44年、利回り5%で約34年かかります。頑張って貯蓄率を上げて40%にすると、利回り3%で約25年、利回り5%で約22年です。貯蓄率を増やすと数十年単位で時間の短縮ができます。また、利回りが2%変わるだけでも数年単位でリタイアまでの年数が加速します。当たり前ですが、投資リターンは少しでも高いほうがいいです。

FIREを優先するなら高配当株投資よりもインデックス投資をやるほうがいいという結論になります。

貯蓄率が20%以下だとリタイアまで30年以上かかります。これだと現実的ではありませんよね?そこでサイドFIREという考えもあります。人生の半分を働いて、半分を自分の時間に使うってやつです。サイドFIREだと必要な年数が半分になるのでかなり現実的になってきます。

FIREする手順

具体的なFIREするための手順について説明します。FIREするのにかかる年数は貯蓄率と利回りで決まりますが、やり方に関しては誰でも一緒です。

- 自分の理想的な生活を考える

- その生活は毎年いくら必要か考える

- 1年の生活費の25倍の資産を貯める

- 資産を貯めながら平行して投資する

- 資産所得+給与や事業所得>生活費 サイドFIRE

- 資産所得>生活費 FIRE

この順番にステップアップしていけばFIREできます。これからそれぞれのステップについて詳しく解説していきます。

1. 自分の理想的な生活を考える

第一ステップは「自分の理想的な生活を考えること」です。

- 週何回まで働いていいか?

- どこに住むか?

- どんな趣味をして過ごすのか?

どういう生活を送れば幸せになれるのかを考えます。現状と理想のギャップを確認します。

仕事を辞めたいからFIREすると考えるよりも、自分のやりたいことのためにFIREするという目的を持ちましょう。ポジティブな目標も立てると、モチベーションが持続します。

2. 理想の生活は毎年いくら必要か考える

第二ステップは、「理想の生活を送るための生活費」を計算します。

最低限の生活ラインを決めましょう。お金がかかる生活をすればするほど、FIREからは遠のきます。家計簿を普段からつけておき、年間の生活費を見積もるようにするといいです。

3. 1年の生活費の25倍の資産を貯める

第3ステップは、「1年の生活費の25倍の資産を貯める」ことです。

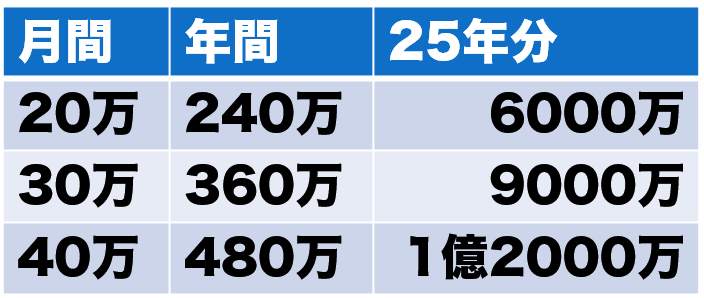

FIREした後には、4%の資産を取り崩して生活をします。これは4%ルールと呼ばれており、資産が一生減らない取り崩し方法と言われています。4%ルールを元にすると、1年の生活費に25をかけた金額がFIREの目標金額になっています。

下に1ヶ月の生活費から逆算した、25年分の生活費を表にまとめました。

- 月20万の生活費が必要な人は、6000万円

- 月30万の生活費が必要な人は、9000万円

- 月40万の生活費が必要な人は、1億2000万円

このようにFIREするまでに必要な金額は増えていきます。このことから、収入を上げて、生活費を下げるのがFIREへの近道となります。

資産を貯めるには

資産を貯めるには、収入を上げて、生活費を下げる。この2つを同時に行います。

収入を上げる方法には、大きく分けて5つあります。

1つ目は、本業の収入を上げることです。昇進したり、売上を上げることで歩合給を増やすのを目指します。

2つ目は、転職することです。今よりの将来性のある業界と職種へスライドしていきましょう。

3つ目は、副業することです。YouTubeやブログ、せどりなどをやってみます。

4つ目は、株式投資することです。コンスタントに資産が増えていくインデックス投資がおすすめです。

5つ目は、不動産投資です。銀行からお金を借りることができるのでレバレッジが利きます。

生活費を下げる方法はたった一つです。

シンプルに節約するようにしましょう。節約しすぎると、幸福度がだだ下がりになるので注意しましょう。生活費を下げることには限界があります。収入を上げることをメインにするとよいでしょう。

4. 資産を貯めながら平行して投資する

第4ステップは、「貯金から投資へスライドすること」です。小さい目標を順番に達成していくことがコツです。

まずは生活費の6ヶ月分を貯蓄しましょう。これは生活防衛資金となります。

次に生活費の2年分を投資に回しましょう。株式や不動産に投資していくことで、資産を貯めている最中にもお金がお金を稼いできてくれます。

このようにちょっとずつステップアップして行きましょう。

5. 資産所得+給与や事業所得>生活費

第5ステップは、「サイドFIRE可能になること」です。

資産を増やし続けると、資産所得が生まれます。資産所得が増えた分だけ、働く時間を減らすという選択肢が生まれます。

ここでセミリタイアを選ぶか、さらに働き続けて完全なリタイアを選ぶかは自由です。働く時間と自由な時間のバランスを取っていきましょう。

6. 資産所得>生活費

第6ステップは、「FIREすること」です。

セミリタイアできる状態になったのにも関わらず、働き続けるとFIREを達成することができます。ここまで来ると仕事するもしないも自由になります。お金のことは考えずに、やりたいことだけやって楽しく暮らしましょう。

と言いたいところですが、FIRE後に失敗することもあります。次に、FIRE後の失敗要因について解説します。

FIRE後の5つの失敗要因

こちらがFIRE後の5つの失敗要因です。

- インフレ

- 相続税

- 想定外の高額な医療費がかかること

- 暴落相場で資産を売ること

- コミュニティを喪失すること

これからそれぞれについて詳しく解説していきます。

1. インフレ

1つ目の失敗要因は、「インフレ」です。インフレとはお金の価値が下がることです。わかりやすく言うと、スーパーの商品が高くなることです。必要な生活費が増えてしまい、FIRE生活が破綻します。

対策としては、インフレに強い株式資産や不動産の保有比率を高めることです。

こうすることで現金の割合や債券の保有比率を下げることができます。あとはインフレが緩やかな地域や国に移住することも有効です。

2. 相続税

2つ目の失敗要因は「相続税」です。

夫婦で協力してFIREを達成後に、不幸にも相方が亡くなってしまうことがあります。すると相続税がかかってしまいます。日本では、ざっくりいうと、3000万円以上の資産に相続税がかかります。FIREしている夫婦の資産にがっつり課税され、大黒柱のポートフォリオがダメになってしまいます。

対策としては、相続税がかかることを見越して資産形成するか生命保険に入っておくくらいしか思いつきません。

3. 想定外の医療費がかかること

3つ目の失敗要因は、「想定外の医療費がかかること」です。

人は誰しも自分が病気になることを想定していません。いざ数ヶ月単位で入院が必要な病気にかかってしまうと、収入が下がった上に毎月十数万円はかかってしまいます。

対策するのは正直難しいかなぁって思います。何かいい方法があれば、コメント欄で教えて下さい。

4. 暴落相場で資産を売ること

4つ目の失敗要因は、「暴落相場で資産を売ること」です。

FIREする前から資産運用しているのであれば、暴落相場で資産を売却することの愚かしさは百も承知だと思います。特にこのブログをご覧になっている方は絶対やらないと思います。

しかし、FIRE後に手元に現金がなければ売る以外に道はありません。

対策としては、現金クッションを作っておくことです。手元に現金を作っておくには、完全にFIREしないで給与所得を得るようにしておく。暴落中に資産を売らなくても大丈夫な現金を貯金しておく。こういう仕組みにしておくといいです。

5. コミュニティを喪失すること

5つ目の失敗要因は、「コミュニティの喪失」です。

あなたの周りには仕事がすべて、会社が第一という人が一人はいるはずです。会社中心の人間関係しか持っていない人がFIREを達成すると悲劇が起こります。

せっかくFIREしても遊ぶ相手がいない、話し相手がいないという状況に陥ります。人間は孤独になると、鬱になったり精神に異常をきたします。

FIREする前に仲間作りをしておきましょう。

まとめ

- FIREまでの年数は貯蓄率で決まります。

- なるべく利回りの高いものへ投資しましょう。

- インデックス投資が比較的利回りが高く、安全性が高いです。

- FIRE後にはいくつかの落とし穴、失敗要因があります。完全に収入を断つのではなく、ゆるく稼ぎ続けると失敗から遠ざかります。