保有している株式から配当金が支払われる際に20.315%ほど源泉徴収されています。20.135%の源泉徴収で終わらせることもできるが、「総合課税」や「申告分離課税」を選ぶことも制度上できます。実際には確定申告で総合課税にしたほうが税金が還付されておトクです。

高配当株投資をする上では、「配当控除」することは必須のテクニックになっています。「配当控除」とは何か、そのやり方はどうやればいいか解説します。

※2022年1月4日追記

R3(2021)年度分の確定申告から手続方法が変更になりました。新方式は下記に記載してあります。参考までに旧方式のやり方も本記事で掲載しています。間違えないようにしてください。

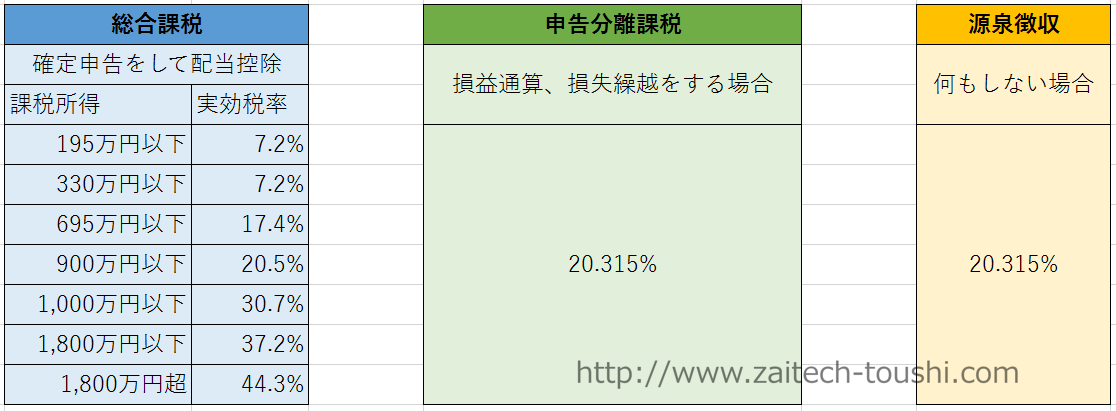

総合課税と申告分離課税と源泉徴収の違いについて

総合課税とは

総合課税とは、「8種類の所得の合計」に対してかかる課税方式のことです。利子所得、配当所得、不動産所得、事業所得、給与所得、譲渡所得、一時所得、雑所得の8種類です。

所得税+住民税で15-55%の税率がかかります。

申告分離課税とは

申告分離課税とは、「4種類の所得に関しては総合課税とは別計算される」課税方式のことです。利子所得、退職所得、山林所得、譲渡所得の4種類です。

株式投資においては、譲渡所得において、「3年間の損失の繰越」が認められています。株式取引で損失が発生した際には、確定申告で「損失」を申告しておきましょう。

源泉徴収とは

源泉徴収とは、給与等を支払う人(会社等)が、支払いをする際に一定の方法で所得税を計算して、その金額を給与等からあらかじめ差し引くことをいいます。

総合課税にすると「配当控除」が使える

課税総所得が1千万以下の場合、「配当所得の10%」を総所得から減額することができる制度です。ほとんどの人に関係はありませんが、1千万円を超える部分については「配当所得の5%」になります。

この制度を利用した場合の実効税率は7.2%-44.335%となります。

源泉徴収と配当控除の損益分岐点

課税所得別の実効税率を表にすると以下の通りになります。

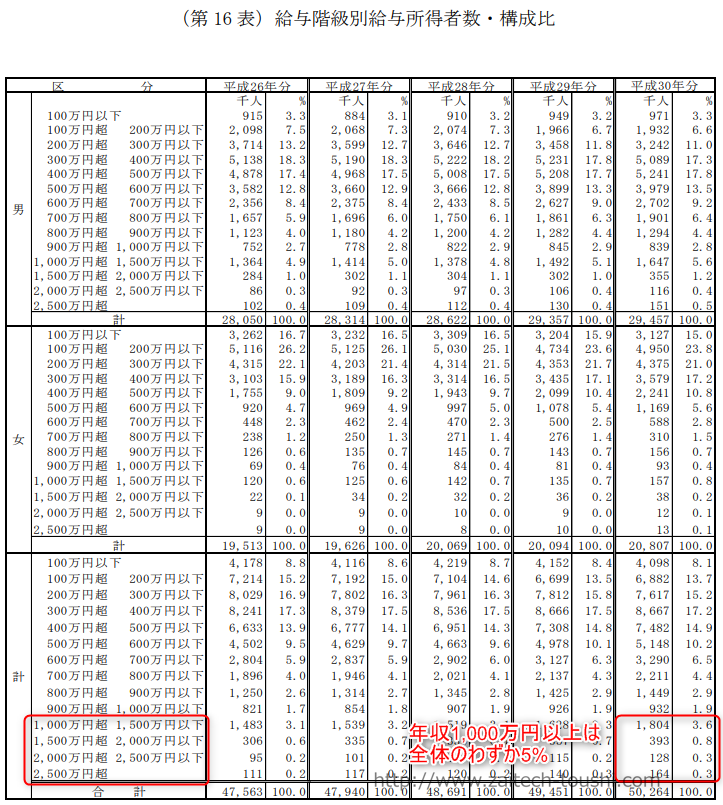

源泉徴収は20.135%となっていますので、課税所得が695万円以下、年収で言うと約1,120万円に相当します。国税庁の民間給与実態統計調査結果の給与階級別分布を見てみると全体の5%以下です。つまりほとんどの人は確定申告したほうが税金が安くなっておトクです。

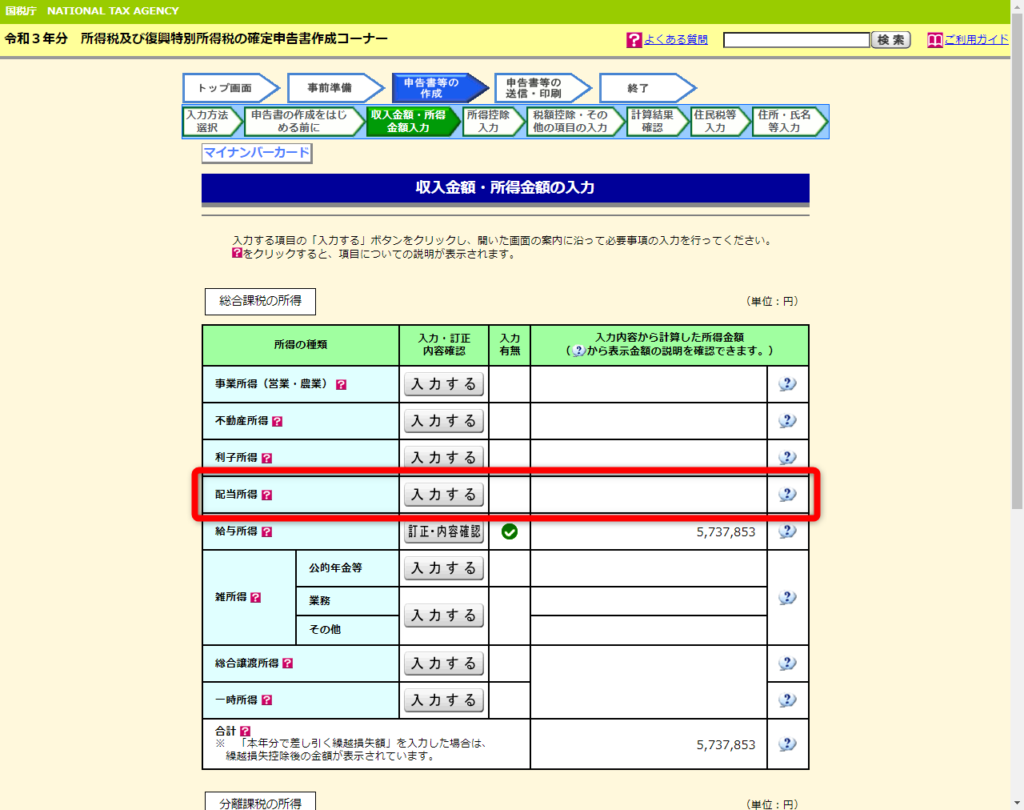

【R3(2021)年度からの新方式】実際に配当金控除してみました

R3(2021)年度分の確定申告(2022年2月16日から3月15日)分から配当控除のやり方が変更になりました。提出する書類が少なくなり、簡単になりました。この記事を読んだらすぐに確定申告しましょう!

確定申告をする際に「総合課税」を選ぶだけ

詳しいやり方について解説します。

1. 通常通り確定申告の書類の作成を進めます。

2. マイナンバーカードやID・password方式でログインします。

3. サラリーマンの方は源泉徴収票を見ながら、表示されるガイドにしたがって入力を進めます。

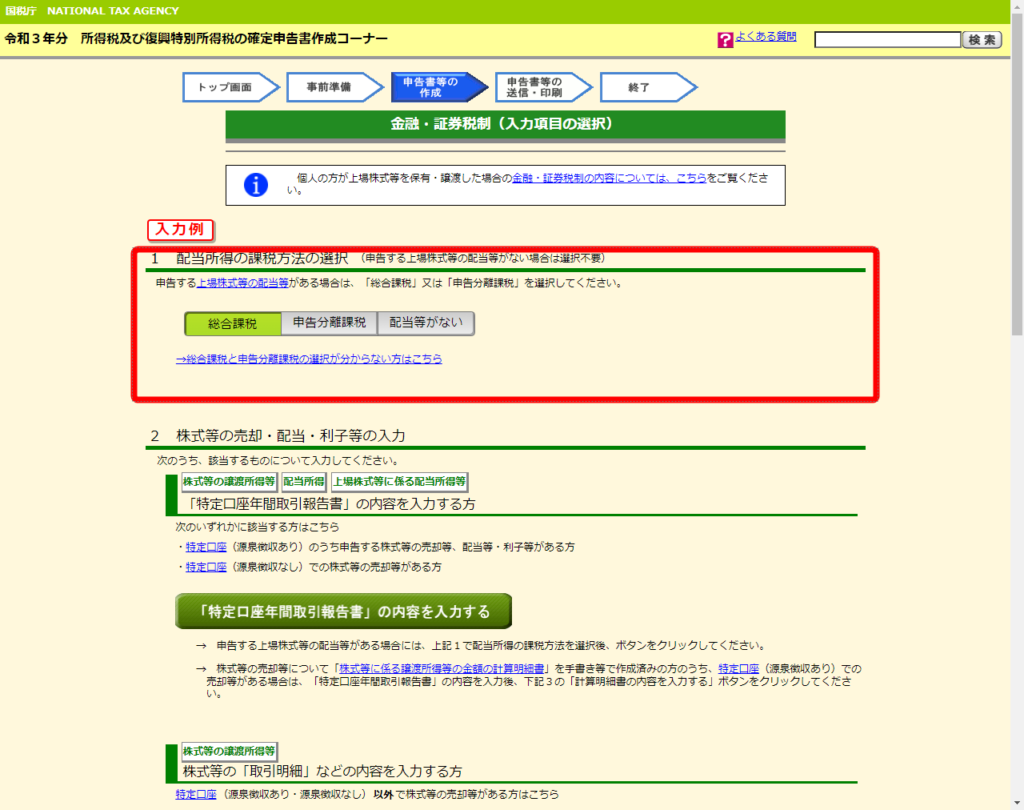

4. 配当金の入力を行います。このとき、R3年度から課税方式を選ぶことができるようになっています。配当控除する場合は、「総合課税」を選びましょう。収入が高過ぎて配当控除が必要ない人は、そもそも配当金の入力をする必要はありません。ここは飛ばして確定申告を行いましょう。

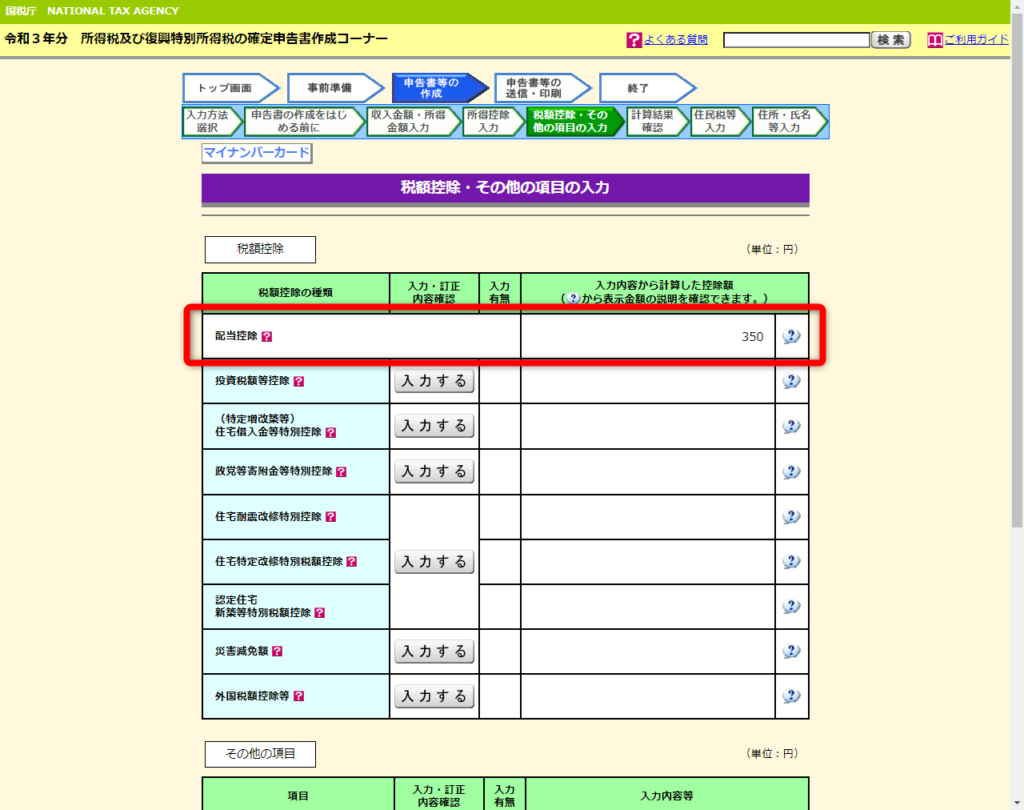

5. 入力が終わると、配当控除の欄に控除金額が自動で計算して表示されます。

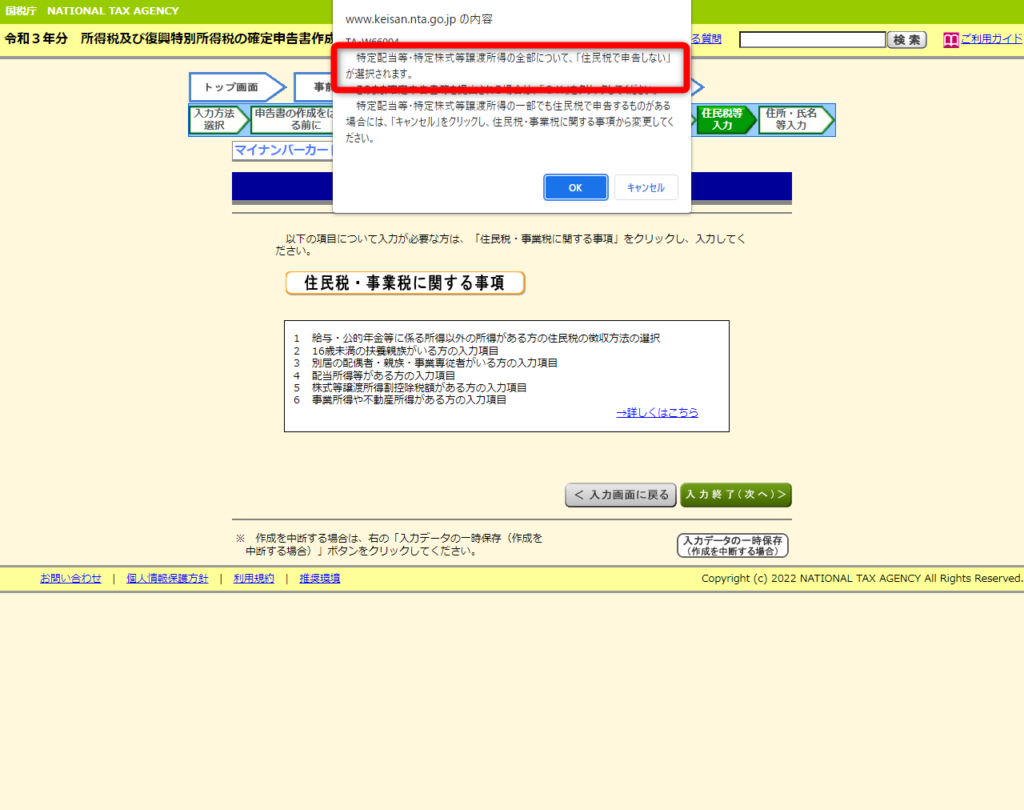

6. 確定申告の書類の完成時に下の画像のような警告が表示されれば成功です。データを送信して確定申告を終わらせましょう。

【R2(2020)年度まで】実際に配当金控除してみました

※2022年1月4日追記

R2(2020)年度分の確定申告(2021年2月16日から3月15日)分までの手続きです。R3(2021)年度分の確定申告からこの手続きは必要なくなりました。上で解説している方法で確定申告するだけです。

配当金控除するために用意しなければいけない書類は5種類あります。今回は千葉県の船橋市で手続きをした記録となります。

1.確定申告

確定申告を行います。確定申告すると、「所得税の確定申告書の控え」が手元に残ります。この書類をコピーして送付しました。

2.市民税・県民税申告書

市役所で書類をもらって提出しました。確定申告の控えに書いてある項目を写すだけでした。

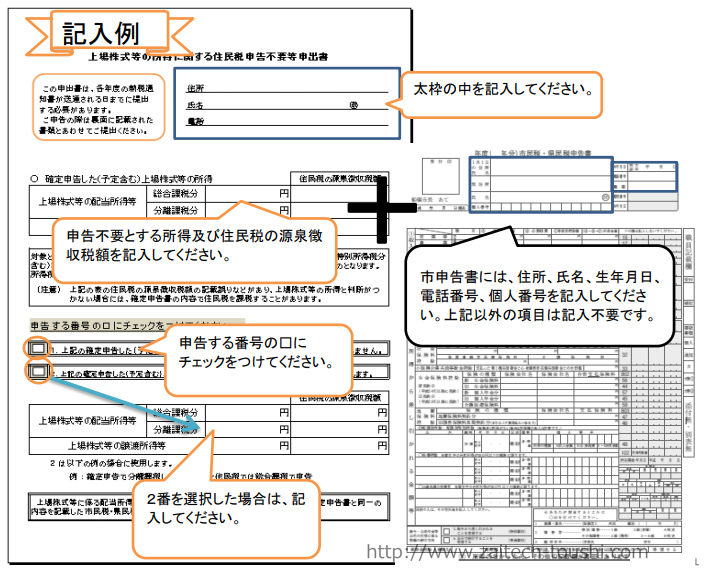

3.上場株式等の所得に関する住民税申告不要申出書

船橋市では「上場株式等の所得に関する住民税申告不要申出書」の提出が必要でした。市のホームページからPDFファイルをダウンロードし、必要事項を記入して提出しました。

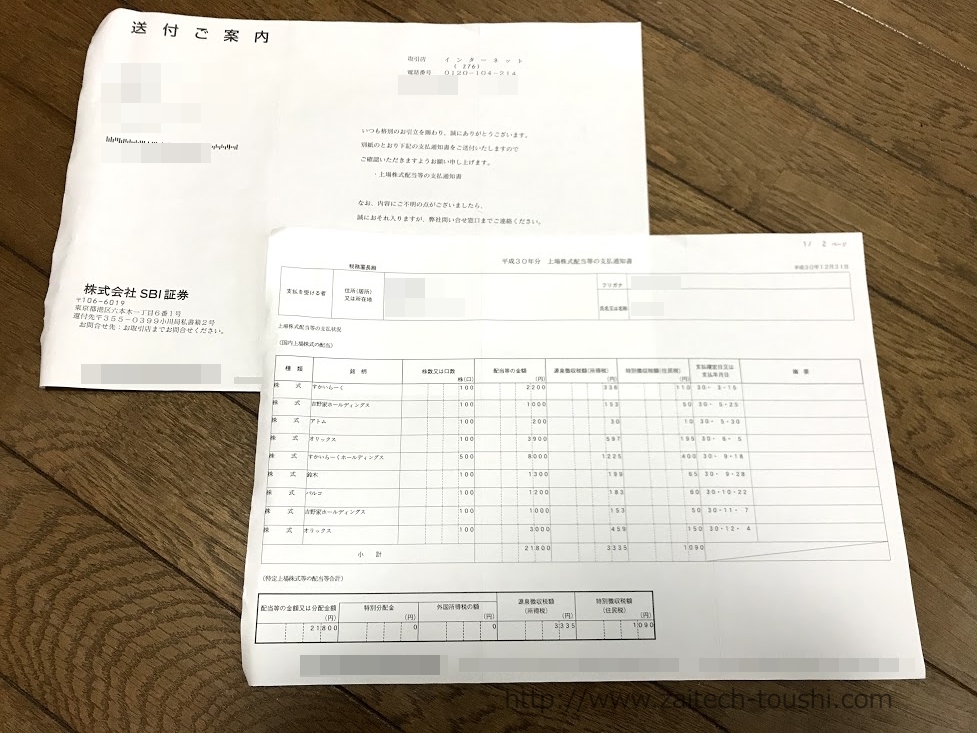

4.上場株式等の配当等に関する書類の写し

SBI証券から送られてきたこの書類をコピーして提出しました。

5.上場株式等の譲渡所得等に関する書類の写し

今回は、私には譲渡所得が発生していなかったので提出しませんでした。譲渡所得が発生していれば証券会社から書類が送られてくると思います。

まとめ

- 「配当金控除」を行うためには確定申告を含む一連の申告が必要となる。

- 約2万円の配当金の場合、約2千円ほど税金を取り戻すことができました。

- 申告するために使う時間が割に合うかどうかは、配当金の金額やその人の考え方次第になると思います。