2019年はキャッシュレス元年になった

2019年10月からキャッシュレス・消費者還元事業によるポイント還元が始まりました。経産省主導により消費者・事業者双方に金銭的なメリットが発生しました。その結果、急速にキャッシュレス決済が浸透していきました。

私も様々なクレジットカードを作成し、キャッシュレス決済アプリをスマホにインストールして試してみました。半年以上使用して分かったおトクなキャッシュレス決済の組み合わせやポイント消化先について解説します。

私のキャッシュレス決済の流れ

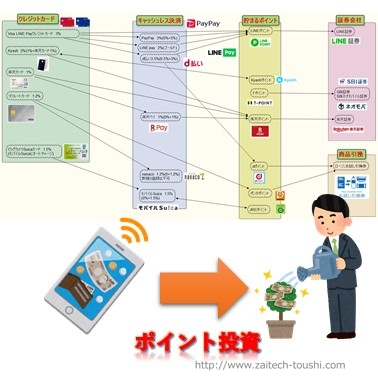

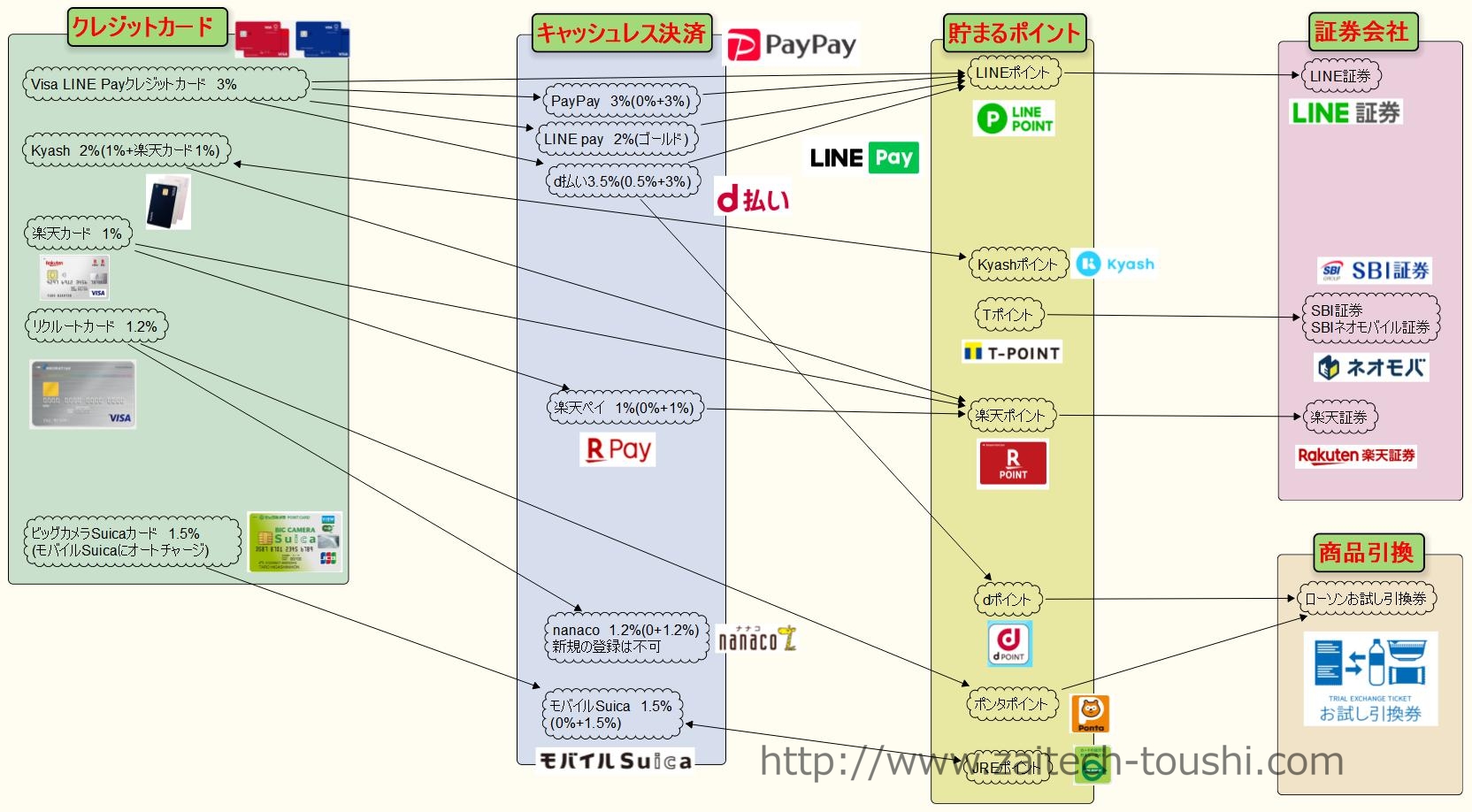

こちらが私が現在(2020年5月24日)実践しているキャッシュレス決済の全体像です。

使用しているクレジットカード

私が使用しているクレジットカードは5種類あります。それぞれどのように使っているかを解説します。

Visa LINE Payクレジットカード

2021年5月31日まで還元率が3%になるキャンペーンを行っています。現時点(2020年5月24日)で一番高い還元率になっています。キャッスレス決済を攻略するに当たり、「Visa LINE Payクレジットカード」をメインカードとして使用しています。

3%のポイント還元を受けるためには、LINE Payと紐付けをしておく必要があります。カードが届いたら、中の説明書を見ながらすぐに設定しておきましょう。

Kyashカード(プリペイド)

このカードはクレジットカードではなく、ただのプリペイドカードです。あらゆるクレジットカードから残高をチャージすることができます。つまり、ポイントの二重取りができるってことです。普段使っているクレジットカードに単純に還元率が+1%されます。

しかし、Visa LINE PayクレジットカードからKyashへチャージした分はポイント付与の対象外になっています(公式リンク)。そこで私は、楽天カードと紐付けて2%還元となるようにしています。リクルートカードと紐付けてもいいんですが、ポンタポイントは投資に有効活用できないので使わないようにしています。

楽天カード

過去にメインカードとして使用していました。還元率は1%と高く、楽天の各種サービスを利用すると、さらに還元率がアップしたりします。付与される楽天ポイントの使い勝手も最高に良いです。現在はKyashカードに紐づけて、2%還元のカードとして使っています。

しかし、Visa LINE Payクレジットカードの3%還元キャンペーンが終わるまではほとんど出番はなさそうです。使うのは楽天市場で買い物するときくらいしかありません。

リクルートカード

電子マネーにチャージすると月に3万円分まではポイントが付与されます。ポイント二重取り最強カードです。私はnanacoにチャージして、税金や公共料金の支払に利用しています。つまり、間接的に税金や公共料金をクレジットカードで支払っていることになります。

nanacoへチャージ用のクレジットカードとしての登録は、2020年3月12日を境にできなくなりました。登録済みの方は絶対に変更しないようにしましょう。

ビッグカメラSuicaカード

年会費が実質無料のビューカードです。年に一回使用すると年会費無料になります。モバイルSuicaへオートチャージで入金するために使用しています。モバイルSuicaへ最高還元率である1.5%でチャージするために使っています。

使用しているキャッシュレス決済

PayPay

Pay系アプリの中では普及率がダントツの一位となっています。クレジットカードを導入していないスーパーや個人商店でも使えることがあり、非常に重宝しています。ビッグ・エーやダイソーなどではPayPay一択になります。2020年4月の時点で改悪され、PayPay自体の実質還元率が下がりました。PayPay経由で高還元クレジットカードを使うイメージで使用しています。

3%還元のVisa LINE Payクレジットカードか2%還元のKyashと一緒に使うのがおすすめです。

LINE Pay

2020年4月にポイント制度が変わり素の状態では還元されなくなりました。Visa LINE Payクレジットカードと紐付けをして、「チャージ&ペイ」でKyashっぽく使った分だけオートチャージしたときのみ還元対象になります。

還元率はマイランク制度によって決まっています。現実的には6ヶ月で500ポイント稼ぐと達成できるゴールドが限界だと思います。3%還元であれば、一ヶ月あたり2,800円の買い物をするだけで達成できます。ランクがゴールドだと2%還元となりますので、Visa LINE Payクレジットカードを素で使用するよりも還元率が下がります。コード決済はなるべくしないほうが良いと思います。

マイランク制度のおまけである特典クーポンは非常に優秀です。100円OFFクーポンを使えば、コンビニ各社でコーヒーのSサイズが無料で飲めたり、ドラッグストアで100円前後の食品をほぼ無料で手に入れるのに使えます。コード決済をするのはクーポンを消化するときだけです。現在の特典クーポンのクオリティであれば、プラチナランクを目指すのもアリかなと感じています。

d払い

クレカの還元率+0.5%がもらえる神Payアプリです。3D認証をしないとクレカを登録できないためKyashでは使うことができません。Visa LINE Payクレジットカードと紐付けするのがおすすめです。まさかの3.5%還元となります。+0.5%還元が無くならない限り最優先で使いたいと思います。

しかし、d払いできるお店は非常に少なく、自分の行動範囲で使えるのはドラッグストア、コンビニ、ユニクロ、GUくらいです。

楽天ペイ

現在の基本還元率は0%です。期間限定楽天ポイントの消化をする以外に使い道がありません。キャッシュレス還元事業者で利用すると、2%or5%のポイント還元があります。ポイント払いやチャージ払いでも還元されます。

以上のことから、キャッシュレス還元事業者で、ポイント払いやチャージ払いするのが最もおトクな使い方となります。

他には、コンビニ各店で使用できますがコンビニの商品はかなり割高です。マツキヨやサンドラッグのような日用品を安く販売しているドラックストアで使うのがおすすめです。

nanaco

主に税金や切手、ヤマト運輸の宅急便コンパクトの箱の購入、コピーをする際に使用しています。これらの商品はnanacoの0.5%還元の対象になっていません。しかし、クレジットカードでチャージした残高で支払うことによって、間接的にクレジットカードで支払いをすることができます。

私はリクルートカードを登録してあるためチャージする際に1.2%還元される状態になっています。2020年3月12日を境にセブンカード以外のクレジットカードの登録はできなくなってしまいました。

モバイルSuica

電車やバスを使うときのみ使用しています。ビッグカメラSuicaカードでオートチャージの設定をしています。こうすることによって1.5%の還元を得ることができます。

クレジットカードが使えるお店では出番はありません。

キャッシュレス決済の優先順位

以上をまとめると、還元率の高さは次の順になります。

- d払い 3.5%

- Visa LINE Payクレジットカード 3%

- PayPay 3%(実質Visa LINE Payクレジットカード)

- モバイルSuica(電車、バス専用)

この優先順位で使っていくとおトクに利用できます。

貯まるポイント

LINEポイント

Visa LINE Payクレジットカードを使うと貯まります。現在メインのクレジットカードとして使っているので一番ポイントが入手できています。

LINE Pay残高にチャージ後に、LINE Payでの支払いに利用することができます。私はLINE Pay経由でLINE証券にチャージし、高配当株をちょっとずつ買い増ししています。

Kyashポイント

Kyashカードを使うと貯まります。Kyashカードにチャージすることで、次回の支払いするときに使っていく仕組みになっています。自然と無駄なく使用できるので管理が楽ちんです。

Visa LINE Payクレジットカードと紐付けをしてもポイントの二重取りができません。それゆえ現在は死にカードになっています。

Tポイント

Tポイントカードを提示して貯めています。貯まるお店がないのでほとんど貯まりません。

以前はYJカードでPayPayにチャージしていた際に入手していました。YJカードからPayPay残高チャージしても還元されなくなるという改悪がされました。このことがきっかけになって貯めづらくなりました。

SBI証券、SBIネオモバイル証券で1p=1円で投資するのに使っています。

楽天ポイント

楽天カードや楽天市場を始めとした楽天系サービスを使うと貯まります。いわゆる楽天経済圏に移行するとガンガン貯まります。

特にふるさと納税をした際に大量にポイントをゲットすることができます。

貯まったポイントは各種楽天サービスに利用できます。私は、楽天証券で投資に使うようにしています。

dポイント

d払いやdポイントカードの提示で貯まります。d払いは各種クレジットカードに還元率を0.5%上乗せするのに使っています。d払いに対応しているお店で無理なく貯めることができます。

ローソンお試し引換券と引き換えることができます。お菓子や飲み物に引き換えることでポイントの価値が1.5-2倍に跳ね上がります。生活圏内にローソンがある場合は積極的に利用しましょう。

ポンタポイント

リクルートカードを使用したり、ポンタポイントカードを提示することで貯まります。できることはdポイント一緒です。

dポイントのようにローソンお試し引換券と引き換えることができます。ローソンはポンタからdポイントへ移行しているイメージがあります。そのうち使わなくなるかもしれません。

JREポイント

モバイルSuicaを使用するといつの間にか貯まっているポイントです。1pからモバイルSuicaにチャージすることができます。自然と無駄なく使用できるので管理が楽ちんです。

ポイントの活用方法

私は基本的には、証券会社で利用することができる場合は投資に使うようにしています。20年後に倍以上の価値になることを期待しています。ポイントだけで投資できるので、節約して種銭を作る必要がないので気軽に始めることができるのでおすすめです。

使用している証券会社

LINE証券

LINEポイントを使って投資します。LINE Pay残高にチャージ後に、LINE Pay経由でLINE証券にチャージし、日本高配当株を1株ずつ買い増ししています。「オリックス(8591)」などがおすすめです。

SBI証券

Tポイントを使って投資します。NISAで米国株式のVTIを定期買付しています。投資信託の「SBI・バンガード・S&P500インデックス・ファンド(愛称:SBI・バンガード・S&P500)」などに100ポイントから投資するのがおすすめです。日本株に投資するなら手数料が安く、1株から投資することができるSBIネオモバイル証券を使ったほうが良いです。

SBIネオモバイル証券

Tポイントを使って投資します。日本高配当株式に1株から投資することができます。おすすめの高配当株は下のページを見てください。SBIネオモバイル証券では投資信託は取り扱っていません。少額で米国株式(S&P500)に投資したいのであれば、SBI証券を使いましょう。

現在私はインデックス投資を行っていますが、日本株の高配当株投資も新規で開始しました。その理由を解説します。

![]()

楽天証券

楽天ポイントを使って投資します。楽天証券で投資信託の「eMAXIS Slim 米国株式(S&P500)」を購入しています。500ポイント以上使うと、楽天市場のSPU+1倍が付与されます。月初めの購入がおすすめです。

まとめ

- キャッシュレス決済 → ポイント獲得 → 投資 この流れを作り出すと無理なく自然に投資が継続できます。

- まとめは下の表に尽きます。